回顾2015年,油价暴跌的“受害者”比比皆是——2015年俄罗斯经济预计萎缩3.7%,卢布过去3年累积下跌60%;美国2015年表现最差的前10档共同基金中,有5档为能源有限合伙企业(MLP)基金,其中有3档跌幅超过30%。步入2016年,原油的颓势能否逆转?这些“受害者”又能否迎来春天?

1月4日,国际原油价格开盘跳升逾1美元,因周末伊朗民众冲击沙特驻伊大使馆,随后沙特宣布与伊朗断绝外交关系,使两国矛盾陡然升级,当地原油供应受影响的担忧升温。然而有分析人士认为,反弹并不会持久,低油价格局仍将持续。英国石油公司(BP)认为油价可能在2016年一季度触底,虽然未来数年仍可能维持低位;高盛认为油价或在今年进一步跌至20美元/桶。

有业内专家也对《第一财经日报》记者表示,技术突破对石油市场供求的影响是不可逆的,在技术不断进步的过程中,市场只会向着更低成本和更多供应的方向不断前进。此外,伊朗石油解禁可能近在2016年1月。“2016年一季度,美国的库存风险和伊朗石油解禁会让油价再创新低,WTI原油或跌至30美元/桶,布伦特原油(Brent) 34美元/桶。”

俄罗斯最受伤 能源类基金萎靡

2015年12月31日,美元/卢布在跌破74.212,创下历史新低。截至北京时间1月5日11:28,美元/卢布为73.405。

简单计算可得,卢布继2014年被拦腰斩断后,2015年的贬值幅度又接近30%,是加拿大、尼日利亚和墨西哥这些产油国货币的两倍。卢布再度大幅贬值主要原因除了政治因素便是油价,作为原油净出口国的俄罗斯,石油和天然气占俄罗斯政府财政收入的一半。当前,原油价格处在11年低点附近。

俄罗斯总统普京(Vladimir Putin)表示:“危机最严重的时期已经过去,但在油价下跌和西方制裁的打击下,预计2015年俄罗斯经济将萎缩3.7%。”

“2016年不会比2015年轻松,可能还更具挑战性。”俄罗斯最富有的寡头之一乌斯马诺夫(Alisher Usmanov)近日表示。

归根到底,供过于求是导致油价跌跌不休的元凶,而这一局面似乎暂时无法逆转。东证期货原油分析师金晓告诉本报记者:“自2014年12月OPEC年度会议做出不减产的决议之后,OPEC原油产量出现非常明显的增长。截至2015年1~10月,OPEC原油平均产量为3126万桶/天,同比增加106万桶/天。”

其实,沙特已经从上世纪80年代的“减产之痛”中充分汲取教训,所以当前的市场份额策略会得到继续执行。近日,沙特原油部长Ali al-Naimi再度强调,沙特不会改变现在的生产政策,坚决不减产。

如果产油国的困境还无法量化油价暴跌的后果,那么能源类基金的表现则能切实说明问题。据悉,近年来最受投资人喜爱的能源类美国共同基金因油价崩盘与美联储加息这两大因素叠加,表现惨不忍睹。根据晨星的统计,2015年资产逾10亿美元的美国前十大表现最差的共同基金中,有5档为能源MLP基金,堪萨斯的Tortoise投资公司、纽约人寿旗下子公司MainStay与高盛的MLP能源基金分居第2到第4名,跌幅均超过3成。

低油价或成“新常态” 技术革新为主因

至于2016年的油价走势究竟如何,答案似乎并不乐观。尽管BP称,今年油价或有所反弹,但“反弹”的含义值得推敲,究竟是50美元/桶还是更早前的100美元/桶?

早在原油开启“暴跌模式”前,布伦特原油价格在2014年为104.81美元/桶,当前实时报价则仅为38.13美元/桶。“基于我们对2016年的油价预测均值,WTI原油为40美元/桶,小公司很可能在2016年启动石油行业的破产潮。”一位原油期货交易员对《第一财经日报》记者表示。

可见,“反弹”的定义也已经发生了变化,更有分析师对本报记者表示,今后原油可能无法再突破50美元/桶。原因则在于全球需求萎靡和供过于求,且技术革新则是近年来原油快速增产的推动力。

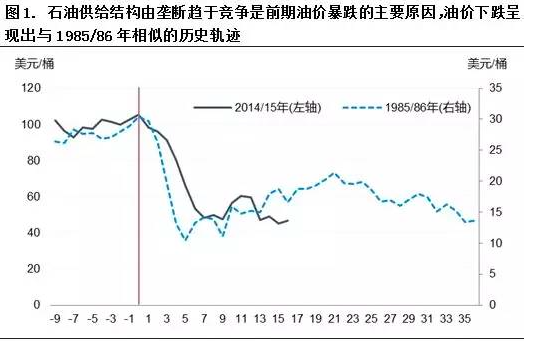

国泰君安大类配置团队指出,虽然此次油价下跌呈现出与1985年、1986年相似的历史轨迹,不同的是在上世纪80年代,高油价(刺激增产)是造成石油市场供求失衡的主要因素,而这次石油供给泛滥的核心动因是技术的突破。

(数据来自国泰君安)

其实,非传统油气开采技术已经催生出了一个等同于全球第四大产油国的新兴产业,其背后更是有着巨量的潜在可采资源,因此在技术突破的冲击下,油价注定将在暴跌后的低位形成新的平衡。

具体而言,如果将美国的致密油产业看做是一个独立的国家,那么它目前已经成为了全球第四大产油国,产量规模达到日均450万桶,紧随其后的加拿大和中国的原油产量分别为日均430万桶和420万桶,而实现这一切仅仅用了不到十年时间。

(数据来自国泰君安)

近十年来,得益于水平井和水力压裂技术的突破,美国的致密油开采商已经根本性地改变了全球的原油供应格局。当前各界都抱有一个“幻想”,油价暴跌会否导致页岩油产量大幅萎缩?这可能也是沙特坚持不减产的目的之一。

但根据成本产出分析,国泰君安认为,这一预期较难实现。在美国页岩油产业中,钻探一口典型油井大约需要一个月的时间,根据油井深度、横向长度、横井数量以及压裂级数的不同,单口钻井和完井的开发成本在550万至950万美元之间,一口典型页岩油井的开发成本约为600万美元,钻井和完井成本约占页岩油钻探和开发行业总成本的70%,是页岩油开采的主要成本来源,在油价下跌后的短时间内,这部分主要成本被视为沉没成本,开采商无法通过降低产量来节省这部分开支,因此即便油价腰斩,但只要收入能够覆盖油泵运行、运输和销售等可变成本,开采商仍将选择满负荷产油。

其实,上述分析正解释了为什么2014年7月油价开始急速下跌,但页岩油产量仍持续攀升至2015年的6月份。

(数据来自国泰君安)

作者:周艾琳来源一财网)